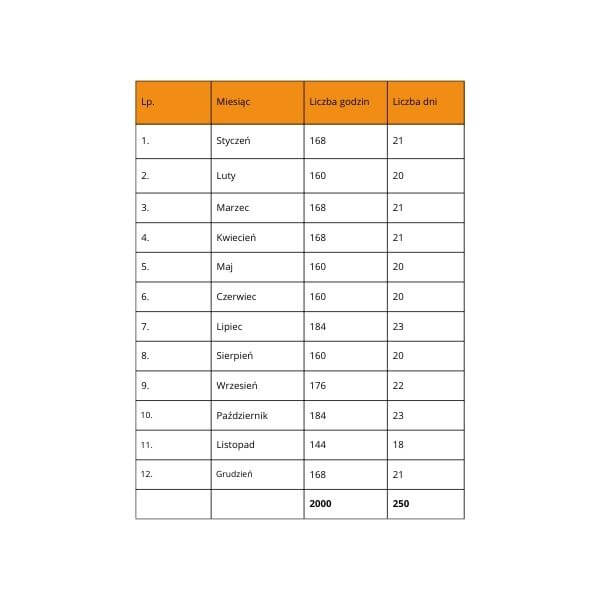

Czas pracy w 2025 roku będzie wyglądał następująco: w przyszłym roku popracujemy o 8 godzin krócej, gdyż roczny wymiar czasu pracy wyniesie równo 2000 godzin, co oznacza 250 dni roboczych. Najkrócej będziemy pracować w listopadzie, gdyż tylko 144 godziny, co zdarza się niezwykle rzadko – ostatni raz także w listopadzie 2014 r., czyli ponad 10 lat temu. Dodatkowo aż dwa święta wypadną w soboty i trzeba będzie za nie wyznaczyć pracownikom inne dni wolne od pracy w trakcie okresu rozliczeniowego.

Jak wyglądają wymiary w poszczególnych miesiącach?

Wymiary wahają się od 144 do 184 godzin i ta ostatnia wielkość wystąpi aż dwukrotnie – w lipcu oraz w październiku. W poszczególnych miesiącach czas pracy w 2025 roku wygląda następująco:

Jak się rozkłada czas pracy kwartalnie?

Jak się rozkłada czas pracy kwartalnie?

Jak się rozkłada czas pracy kwartalnie?

Jak się rozkłada czas pracy kwartalnie?Niestety pod tym kątem najbardziej pracowity jest 3-ci kwartał obejmujący wakacje, gdyż w nim wymiar do przepracowania wynosi aż 520 godzin, co wynika z faktu, że w lipcu jest aż 184 godziny do przepracowania. W pozostałych kwartałach wymiar czasu pracy wynosi odpowiednio: 496 godzin w pierwszym kwartale, 488 w drugim kwartale oraz 496 w ostatnim kwartale 2025 r. Bardziej pracujące jest zatem drugie półrocze, w trakcie którego wymiar czasu pracy wynosi 1016 godzin, podczas gdy w pierwszym półroczu do przepracowania jest tylko 984 godziny.

Które święta przypadają w soboty?

W sobotę przypadają dwa święta – 3 maja oraz 1 listopada, a więc w okresach rozliczeniowych obejmujących te miesiące pracodawcy będą musieli wyznaczyć dni wolne od pracy z tytułu 5-dniowego tygodnia pracy w innych terminach. Dni te nie muszą przypadać w tym samym miesiącu kalendarzowym, jeśli stosowany jest dłuższy okres rozliczeniowy, i co ważne mogą one przypadać zarówno przed jak i po takim święcie. Jednak pracodawcy, którzy stosują 1-miesięczne okresy rozliczeniowe nie mogą udzielić dnia wolnego za 1 listopada w ostatnim dniu października, aby pracownicy spokojnie dojechali na cmentarze oddalone czasem daleko od ich domów, gdyż jest to ostatni dzień poprzedniego okresu rozliczeniowego.

UWAGA! Wyznaczany dzień wolny od pracy to nie jest dzień wolny za święto, jak mówimy potocznie. W dokumentacji czasu pracy powinien on zostać oznaczony jako dzień wolny z tytułu 5-dniowego tygodnia pracy, a więc potocznie rzecz ujmując jako dzień wolny za sobotę, a w tym zakresie nadal są popełniane błędy.

Jak potraktować pracowników rozpoczynających pracę w miesiącach, gdy święto przypada w sobotę?

Jeśli pracownicy rozpoczną pracę w maju lub w listopadzie 2025 r. nie od pierwszego dnia miesiąca to spowoduje to problemy z planowaniem ich czasu pracy, gdyż takim osobom w odróżnieniu od reszty załogi nie będą się należały dni wolne w zamian za święto przypadające w soboty, gdyż to miało miejsce przed zatrudnieniem.

UWAGA! Umowa o pracę zawarta od poniedziałków albo 5 maja albo 3 listopada oznacza, że święta przypadające przed zatrudnieniem nie mają wpływu na czas pracy w takim miesiącu, a więc gdy są u pracodawcy wyznaczone sztywne dni wolne dla całej załogi np. 10 listopada, to pracownicy tacy zyskają ekstra dzień wolny od pracy.

Jeśli dni wolne są udzielane indywidualnie w terminach ustalonych z przełożonymi, to takie osoby nie skorzystają z tego uprawnienia, gdyż w ich przypadku święta nie spowodują pomniejszenia czasu pracy.

Gdzie mogą być długie weekendy?

Czas pracy w 2025 roku pod kątem długich weekendów wygląda bardzo atrakcyjnie. Majówka w 2025 r. to będą cztery dni wolnego, gdyż zapewne większość pracodawców odda dzień wolny za święto przypadające w sobotę 3 maja dzień wcześniej, czyli 2 maja i dzięki temu pracownicy będą mieli długi weekend od czwartku do niedzieli bez konieczności wzięcia ani jednego dnia urlopu wypoczynkowego. Dobrze wypada także święto Wniebowzięcia Najświętszej Maryi Panny, a więc 15 sierpnia, które przypada w piątek, dając bez żadnych dni wolnych kolejny przedłużony weekend. Trzecia możliwość dłuższego weekendu będzie miała miejsce w listopadzie, gdzie wiele firm wyznaczy dzień wolny za 1 listopada w poniedziałek 10 listopada, i dzięki temu pracownicy będą mieli długi 4-dniowy weekend od 8 do 11 listopada.

Jak wypadną święta Bożego Narodzenia i Sylwester?

25 i 26 grudnia 2025 r. to czwartek i piątek, a więc z weekendem będziemy mieli 4-dniowy okres świąteczny, a dodatkowo jeśli przejdzie pomysł posłów Lewicy, aby Wigilia była dniem ustawowo wolnym od pracy, to wolne byłoby już od środy. W kolejnym tygodniu w czwartek jest Nowy Rok, a potem we wtorek Święto Trzech Króli, zatem biorąc w tym okresie 5 dni urlopu wypoczynkowego można mieć łącznie 13 dni wolnego, a gdyby wolna była jeszcze Wigilia to pełne 2 tygodnie wolnego.

Perspektywa więc wygląda bardzo atrakcyjnie i można zaplanować świąteczny wyjazd.